建築条件付き土地の購入は、理想の住まいを実現するための魅力的な選択肢です。指定された建築業者と一緒に注文住宅を建てられる点で、個々のニーズに応じた家を建てることが可能です。しかしながら、このような土地の購入には特有の注意点や住宅ローンの組み方があります。本記事では、建築条件付き土地の基本からメリット、注意すべきトラブル、そして最適な住宅ローンの組み方について詳しく解説します。これから建築条件付き土地の購入を検討される方は、ぜひご一読ください。

目次

建築条件付き土地とは?

「建築条件付き土地」とは、土地の購入契約に建築業者との契約が条件として含まれる土地のことを指します。具体的には、土地を購入する際に、特定の建築業者で家を建てることが必須条件となっています。これは、土地を販売する不動産会社が提携している建築業者を通じて家を建てることで、一定の設計や建築スタイルを維持しつつも、ハウスメーカー側の営業コストを下げて競争力を出すために行われることが多いです。

建築条件付き土地のメリット

土地価格が安い、トータルコストも安く済む場合がある

建築条件付き土地は、通常の土地と比べて価格が抑えられていることが多いです。これは、土地の販売と建築工事がセットで行われるため、業者が利益を出しやすく、価格を抑えることができるためです。また、販売側も早期に土地を売却することで資金回収を図るため、相場よりも安く設定されている場合が多いです。

注文住宅を建てられる

建築条件付き土地でも、基本的には注文住宅を建てることが可能です。指定された建築業者と打ち合わせを重ねることで、個別の要望に応じた設計やデザインの家を建てることができます。したがって、建売住宅のように既に完成された家を購入するのではなく、自分の好みに合わせた家を建てることができるため、理想の住まいを実現しやすいです。

建築条件付き土地で気をつけたいトラブル

建築条件付き土地を購入する際には、以下のようなトラブルに注意が必要です。

建築業者の選択肢が限定される

指定された業者以外での建築ができないため、業者の実績や信頼性を事前に十分確認する必要があります。また、業者の施工能力や設計の柔軟性なども確認しておくことが重要です。

基本的には建築条件は外せない

建築条件付きの土地は、決められた建築会社やハウスメーカーで建築することが条件となっているため、基本的には建築条件を外すことはできないです。ただ、不動産屋さんも商売なので、建築条件付きとして売り出していてもなかなか買い手がつかず、早く在庫を処分したいなど事情がある場合には建築条件を外す交渉もできなくはないと考えられます。建築条件があり、決められた建築会社で建築をすることで利益を出すというモデルのため、土地の価格は極端に安くなっていることが多いです。建築条件付きの土地は周辺の土地の価格の相場より安いですが、指定されている建築会社やハウスメーカーで建築した場合に見込んでいる利益よりも多い額を支払うことで建築条件を外してもらえる可能性はあります。

工事の進行状況や品質に関する不満

施工中の工事進行や品質について不満が生じることがあります。施工監理がしっかり行われているか、契約内容に基づいて進められているか、常にチェックすることが重要です。これは建築条件付きの土地だからというわけではなく注文住宅の場合にはあり得ることです。建売の場合はすでに家が建ってしまっているので進行状況や品質は買う前にある程度把握できますが、建築条件付きの土地の場合には自分たちの好きな間取りや好きな住宅性能を持った注文住宅を建てることになるわけですから、買主としてだけでなく、「施主」としても知識が必要になります。

完成後の費用増加

契約時に提示された見積もりと実際の工事費用が異なり、追加費用が発生することがあります。これも建築条件付きの土地を購入したからというよりは、注文住宅の場合特にオプションや仕様変更などで予算を超えることがあるため、契約前に詳細な費用確認を行い、予備費を確保しておくことが賢明です。

建築条件付き土地と建物の支払いタイミング

建築条件付き土地と建物に関連する支払いタイミングをまとめました。

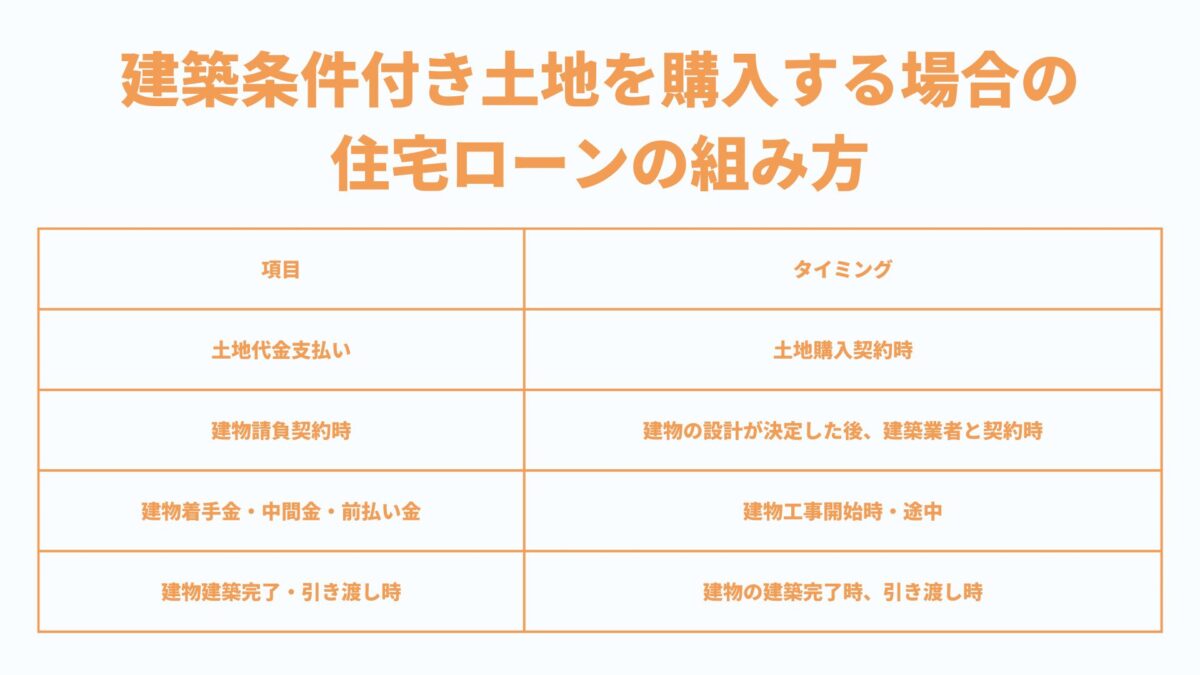

| 項目 | タイミング | 詳細説明 |

|---|---|---|

| 土地代金支払い | 土地購入契約時 | 土地購入契約が締結された後、土地代金の全額または一部を支払います。通常、土地購入の契約成立後1〜2ヶ月以内に支払いが完了します。 |

| 建物請負契約時 | 建物の設計が決定した後、建築業者と契約時 | 建物の詳細な設計が確定し、建築業者と正式に契約を締結する際に、建築工事費用の一部(着手金・前払い金)を支払います。この段階で、建物の全体像が明確になります。 |

| 建物着手金・中間金・前払い金 | 建物工事開始時・途中 | 建築工事が開始される時点や途中で、建物工事費用の一部(通常は総額の30%〜50%程度)を支払います。これにより、工事の資金が確保され、工事が円滑に進行します。 |

| 建物建築完了・引き渡し時 | 建物の建築完了時、引き渡し時 | 建物が完成し、最終確認が終わった後に、建築工事費用の残額を支払います。引き渡し時に残金を清算し、建物の所有権が正式に移転します。 |

支払いタイミングの詳細

土地代金支払い

土地代金は、土地購入契約の締結後、契約時に指定された期日までに支払います。土地代金の全額を支払う場合と、一部を支払い、残額をローンなどで賄う場合があります。

建物請負契約時

建物の設計が確定し、建築業者と請負契約を締結する際に、契約金として工事費用の一部を支払います。この段階では、建築計画の詳細が固まり、契約条件が明確になります。

建物着手金・一時金・前払い金

建築工事の開始に伴い、工事費用の一部を「着手金」「一時金」「前払い金」として支払います。これは、建築工事の準備資金として使用され、通常は工事総額の30%〜50%程度です。

建物建築完了・引き渡し時

建物が完成し、引き渡し時に建築費用の残額を支払います。最終的な清算が行われ、支払いが完了すると同時に建物の引き渡しが行われます。この段階で、建物の所有権が購入者に正式に移転します。

つまり、建売ならば一回で土地と建物代をセットで購入すれば済みますが、建築条件付きはこのように分けて支払いが生じるので、住宅ローンもこれらの支払いに合わせて融資してもらう契約をしないとならないわけです。

建築条件付き土地を購入する場合の住宅ローンの組み方

建築条件付き土地を購入する場合、建売を購入する場合の通常の住宅ローンとは異なる点があります。以下に住宅ローンを組む際の流れとポイントを説明します。

土地と建物の一体型住宅ローン(分割融資)を検討

建築条件付き土地の購入には、土地の購入費用と建物の建設費用を一体化した「一体型ローン」が一般的です。このローンでは、土地の購入時に一部の借入れが実行され、その後、建物の完成に応じて残りの借入れが実行される形となります。基本的には建築条件付きの土地を販売している不動産屋さんが住宅ローンには詳しいですが、不動産屋さんの気持ちとしては金利などは関係なくとにかく融資を受けて買ってもらえれば良いと思っているので自分でしっかりと住宅ローンの金利や保障の条件などを比較しないと損をすることになります。

また金融機関によっては土地と住宅購入にかかる費用を全てをローンで組めるわけではなく、手数料や諸経費の部分は自己資金が必要など条件が変わってきます。もちろん頭金があって自己資金を使われた方が良いのですが、フルローンで考えている場合には特に自分で調べた方が良いと思います。

つなぎ融資の利用

土地から購入をする場合、建物が完成するまでの間、建築業者への支払いが発生するため、つなぎ融資を利用することが一般的です。つなぎ融資とは、建物完成までの間に必要な資金を一時的に借り入れるもので、通常の住宅ローンが実行されるまでのつなぎとして使われます。

住宅ローンの金利と返済方法

住宅ローンの金利タイプや返済方法についても慎重に検討する必要があります。一体型ローンの場合、金利や返済額が建物完成後に確定するため、事前にどのような金利プランが適しているかを検討し、無理のない返済計画を立てることが重要です。

自己資金の準備

土地の購入時や建物の着工時には、自己資金の投入が必要となることがあります。土地の購入価格や建物の建設費用の一部を自己資金で賄うことで、借入額を抑え、月々の返済負担を軽減することができます。また、支払いタイミングで紹介したように、全部住宅ローンで資金計画を立てた場合には、3回か4回かに分けて入手してもらう融資してもらう必要が出てきます。そのたびに手数料や手続きが必要になるため、できるだけ自己資金を用意して分けて融資してもらう回数や金額を減らした方が分かりやすくなります。

住宅ローンの事前審査と本審査

住宅ローンの事前審査は、購入を決定する前に行い、ローンの承認可否を確認します。その後、土地の購入契約が成立した段階で本審査を行い、具体的な借入条件を確定させます。本審査では、提出書類や審査項目が増えるため、必要書類を事前に準備し、スムーズに手続きを進めることが求められます。

住宅ローンの事前審査では融資可能な最大額などが提示されることになりますが、どのようなタイミングで融資するかについても事前審査の段階である程度自分自身が分かっていないと本審査の時の内容とずれた内容になってしまう場合があります。どの部分を自己資金で支払い、どのタイミングで融資を使うのかについては土地の不動産屋さんと建築会社とに確認をして目安を知っておきましょう。逆にこのような資金計画を立てるにあたってあまり情報を提供してくれないような不動産屋さんの場合にはには気をつけた方が良いでしょう。

まとめ

建築条件付き土地の購入は、価格が安く注文住宅を建てられるというメリットがある一方で、特定の建築業者に依存することによるトラブルリスクも伴います。住宅ローンの組み方についても、通常の住宅ローンとは異なる点が多いため、事前にしっかりと情報収集を行い、自分に合ったローンプランを選択することが重要です。計画的な資金管理と、信頼できる業者の選定が成功のカギとなるでしょう。

住宅ローンは不動産屋さん任せだと不利な条件になる可能性も高いです。不動産屋さんやハウスメーカーは、お客さんの金利が何%だろうが、買ってもらう契約さえ取れればそれでよいからです。住宅ローンは最初が肝心で、その条件で長い付き合いになります。金利や団体信用生命保険の種類や特約、その他も比較しないと後悔しますよ。モゲチェック![]() のモゲレコなら、無料で住宅ローンの種類を調べて比較・提案してもらえます。「住宅ローン選びに正解を。モゲチェック

のモゲレコなら、無料で住宅ローンの種類を調べて比較・提案してもらえます。「住宅ローン選びに正解を。モゲチェック![]() 」を確認してみることをおすすめします。

」を確認してみることをおすすめします。