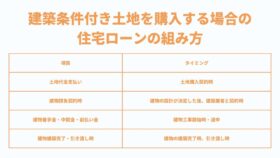

住宅ローンを借りる時には必ず団体信用生命保険に加入することが条件となっていますが、通常の団体信用生命保険だと死亡した場合と高度障害の状態以外は住宅ローンが免除されません。

しかし、各銀行、各保険会社が用意している団体信用生命保険に付帯する「特約」の中には、これは結構メリットありそうだと思うものもあります。

保険は賭けごと、どうせなら確率が高いところに保証を

これは保険を考えるときに当たり前と言えば当たり前なのですが、保険は賭け事です。保険に加入して、自分が病気になったりした場合には保険金が下りるというものを基本に、その病気の条件ががんの診断だったり、新生物(がん)・急性心筋梗塞・脳卒中の3大疾病だったりします。さらに、その病気の中でどんな状態になったら保険金が発動して住宅ローンがチャラになるのかも決まっています。

住宅ローンの金利に0.2%くらいの上乗せでできる疾病特約

住宅ローンを借りる時にはなるべく低い金利で借りたいという気持ちが先行しますが、いざという時の備えも重要です。例えば、癌、心筋梗塞、脳卒中の3大疾病だとしたら、70歳くらいまで住宅ローンを借りるとしたらそこそこなる確率高いんですよね。人によっては結構若いうちに癌や脳卒中を罹患するということもあります。しかし三大疾病を保障するという団体信用生命保険の特約については、病気になっただけでは保証がおりることはなく、所定の状態になった場合に保険がおりるという条件なっています。この所定の条件というのは結構ハードルが高く、また普通に暮らし始める場合にはおりないのではないかという感じです。

がんと診断されたら住宅ローン支払いが免除になる団信の特約はお得でメリット多い

団信の特約の中にはがん団信というものがあります。一部のがん団信では、がんと診断されただけでその後の住宅ローンの支払いを免除されるというものもあります。昔に比べると癌は見つかりやすい病気になっているので、比較的早期に発見されて予後も悪くないという状態の方も増えてきています。運次第ではありますが、癌にはなってしまったが、まだ普通に生活が出来るという状態の場合にも特約が発動して住宅ローン債務がゼロになるようなものもあるので、このような特約はつけた方がよいでしょう。

もしも同じような保障を、普通の生命保険やがん保険でかけるとしたら、数千万円の保障ですから、保険料もとても高くなってしまいます。費用は減らしつつも、ポイントは押さえておかないと後で後悔しますね。

住宅ローンは不動産屋さん任せだと不利な条件になる可能性も高いです。不動産屋さんやハウスメーカーは、お客さんの金利が何%だろうが、買ってもらう契約さえ取れればそれでよいからです。住宅ローンは最初が肝心で、その条件で長い付き合いになります。金利や団体信用生命保険の種類や特約、その他も比較しないと後悔しますよ。モゲチェック![]() のモゲレコなら、無料で住宅ローンの種類を調べて比較・提案してもらえます。「住宅ローン選びに正解を。モゲチェック

のモゲレコなら、無料で住宅ローンの種類を調べて比較・提案してもらえます。「住宅ローン選びに正解を。モゲチェック![]() 」を確認してみることをおすすめします。

」を確認してみることをおすすめします。