つなぎ融資を含めて銀行で融資の本審査を受けて融資可能となった後、土地の決済などで1回目の融資が実行され、次の決済は数か月後になります。つなぎ融資後の建物の融資には再審査が必要なのでしょうか?この記事では、つなぎ融資を利用した私のケースで、つなぎ融資から最終的な決済までの銀行とのやりとり・契約や審査についてを紹介します。

前提条件として私の場合は変動金利へのつなぎ融資です。

目次

つなぎ融資や分割融資とは

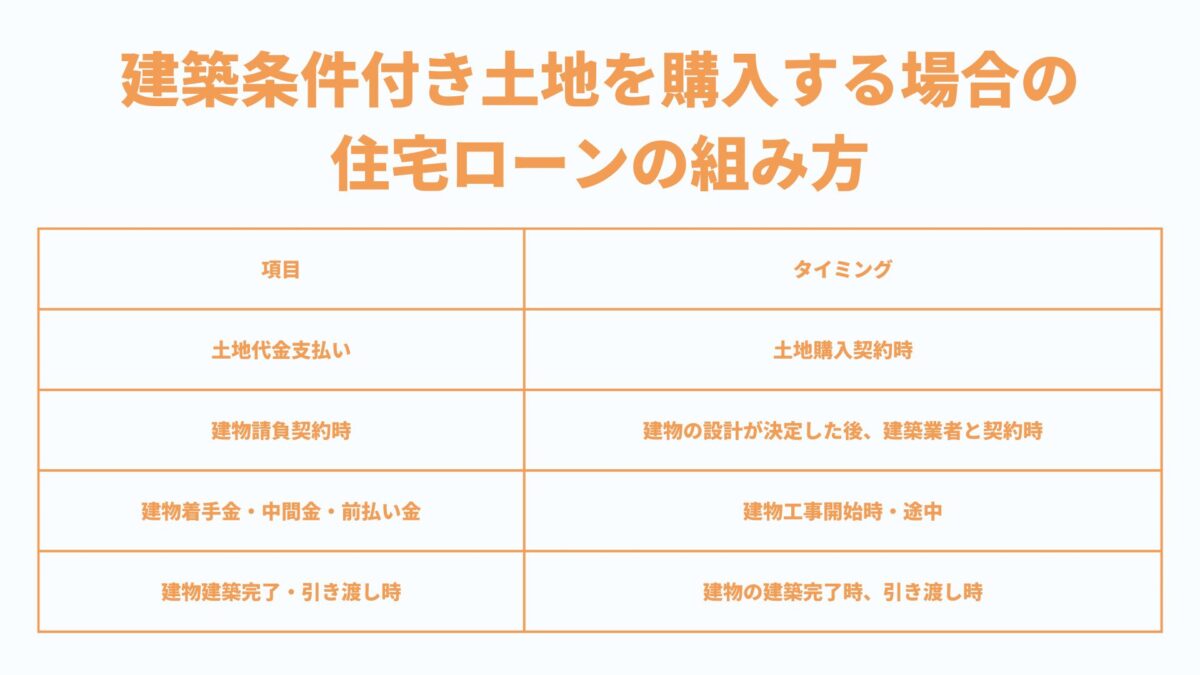

注文住宅を購入する場合には、土地を購入して、購入した土地に建物を建ててもらうという形式になるため、まず土地購入費用を支払い、そのあとに建物の請負契約に応じて着手金や上棟金(中間金)、建築請負費用の残額の決済など、何回かに分けて大きな金額の支払いが生じます。住宅ローンは住宅のために優遇された金利で提供される融資であり、1回で融資されることが原則となっています。建売を購入する場合には土地と建物のセット販売のため、まとめて1回の支払いで済みますが、土地から購入する注文住宅の場合には土地代の支払いが生じ、そのあと建物が建ってから建物費用でそれぞれに支払いがあります。このように複数回の支払いタイミングがある場合には通常の住宅ローン一括での融資は最終的な融資にしか適用できないため、土地費用などを住宅ローンとは別口で融資を受けます。これをつなぎ融資と言います。銀行によってつなぎ融資の利用が可能なところと、つなぎ融資ができないところがあります。建築条件付き土地を購入する場合の住宅ローンの組み方

建築条件付き土地を購入する場合の住宅ローンの組み方についての私の事例について詳しくは以下の記事で書いています。

つなぎ融資可能な銀行の場合はつなぎ融資含めて住宅ローン審査を受ける

つなぎ融資については、銀行がつなぎ融資に対応してくれる場合と、住宅ローンの銀行とは別の金融機関がつなぎ融資の対応をする場合があります。私の場合には住宅ローンの銀行がつなぎ融資も対応してくれるところだったのでその事例となります。仮審査

金融機関によってさまざまだと思いますが、私の場合には仮審査の各種書類には、以下のような形で希望する融資の金額と予定日を記入する形式でした。融資予定日の2回目などはいつ家が建つか読めない部分もあるため多少前後しても問題ないかと思いますが、仮審査ではありますが金額に関しては資金計画と密接にかかわるため本審査のつもりで事前にしっかりと不動産屋や建築会社と打ち合わせてズレないようにすることが重要かと思います。(住宅ローンの業務をしっかりとしてくれる会社であればこのあたりは自分で主体で進めなくても済むかもしれませんが、大きな金額ですし自分でもよく考えた方がよいと思います。)| 金額 | 融資予定日 | |

| 1回目融資 | ○○万円 | 〇年●月◎日 |

| 2回目融資 | ▲▲万円 | 〇年●月◎日 |

| 3回目融資 | ー | ー |

| 合計 | ○○万円 |

本審査

本審査に当たっては、源泉徴収票や確定申告書、給与明細、給与振り込み口座の履歴、住民票、資金計画書、土地や建物の資料などいろいろな書類を用意する必要があります。仮審査では金融機関側もサクッと審査しますが、本審査では仮審査の内容の答え合わせと、土地や建物に担保としての価値があるかの審査が行われるようです。貸す側からしたら、嘘がないかチェックすることや、担保の価値があるか確認することは当然のことですよね。 住宅ローンの本審査後には基本的には融資が受けられないことはないと言われていますが、本審査を受けた時と例えば勤務先や収入の見込みなどが大きく変わってしまった場合、書類や提出した情報に誤りや偽装があった場合など、住宅ローンの契約時に融資が不実行になってしまう条件として書かれているような内容に抵触してしまう場合には本審査後でも融資が受けられない可能性も出てきます。本審査の結果で借り入れする時の金利、優遇金利の幅なども決まってきます。銀行との住宅ローンの契約

私の利用している銀行の場合には、土地費用の決済のためのつなぎ融資とその後の建物費用の決済のための融資の契約は同じ日に行いました。本審査で申し込みした内容をもとに銀行側で契約書を用意してくれるのでその内容に沿って契約を行います。この契約の前に、金利などの条件も提示されるのでしっかり確認するようにしましょう。契約の前に不動産屋さんや建築会社と融資実行の日程だいたいあっているかどうかについても確認するようにしましょう。土地の決済日につなぎ融資実行

土地については土地の売買契約が行われる日が支払日になることが多いです。土地の売買契約の代金、司法書士が登記など行う費用、銀行の融資の諸経費などがまとめて支払われることになりますので、その費用が銀行口座に振り込まれます。事前の計算が間違っていたりするとこの時に分割でつなぎ融資してもらう費用で支払いができないという事態が起きる可能性があるので、契約前につなぎ融資の融資額についても十分に確認しましょう。融資が実行されると指定した銀行口座に融資された額が振り込まれます。融資された額が振り込まれたらそのまま不動産屋さんに支払うことになります。建物の融資実行、特に再審査というのはなかった(私の場合)

建物の融資の実行日については、中間金の支払日や引き渡し清算日が決まったら、再度住宅ローンの金融機関と契約を確定させることとなります。この際には、審査や契約をした時と状況の変化はないかという口頭での確認はありました。細かい再審査というのは特になかったようでした。私の場合は変動金利で契約をしたので、もしかすると固定金利の場合には金利が本融資の時の金利で確定するらしいので今のゼロ金利が終わるタイミングで各銀行の固定金利が上がっているため、融資可能額目いっぱいまで借り入れ予定で金利が上がってしまった場合などにはもしかすると再審査や融資方法の調整などもあるのかなという感じはします。まとめ

住宅ローンでつなぎ融資を利用する場合に、つなぎ融資された後の本融資までに再審査などはあるかについて私の場合はなかったみたいだったということについてお話しました。 全て銀行次第なので、融資する銀行側が怪しいと思えば審査する可能性もあると思いますし、銀行側も審査して融資ができなくなってしまうというのもちゃんと審査できなかった責任問題になってしまって嫌だなと思えば審査しないかもしれないです。また、年をまたいでしまう場合や確定申告の時期などには、最新の年収や確定申告の書類も新たに作ってしまっているので、新しいものを出してくださいと言われてしまうこともありそうななさそうな・・・実際のところはわからないですね(笑) ごめんなさい結局何の参考にもならなかったかもしれません。。住宅ローンは不動産屋さん任せだと不利な条件になる可能性も高いです。不動産屋さんやハウスメーカーは、お客さんの金利が何%だろうが、買ってもらう契約さえ取れればそれでよいからです。住宅ローンは最初が肝心で、その条件で長い付き合いになります。金利や団体信用生命保険の種類や特約、その他も比較しないと後悔しますよ。モゲチェック![]() のモゲレコなら、無料で住宅ローンの種類を調べて比較・提案してもらえます。「住宅ローン選びに正解を。モゲチェック

のモゲレコなら、無料で住宅ローンの種類を調べて比較・提案してもらえます。「住宅ローン選びに正解を。モゲチェック![]() 」を確認してみることをおすすめします。

」を確認してみることをおすすめします。